- クレカの支払いを遅延したことがあるが、住宅ローンが通るか不安

- 支払い遅延がある人で住宅ローン審査が通った人の体験談が知りたい

fa-arrow-circle-right 本記事は、こんな悩みを解決します。

こんにちは、仕事に家事子育て、35年ローンに日々悩む30代サラリーマンブロガーのワットです。

借りたお金はきっちり耳を揃えて返すのが世の中の絶対のルール。

ですが口座残高が足りずにクレカや月賦払いの引き落としが出来なかった経験をお持ちもいるのではないでしょうか?

独身時代から時は流れ、結婚し子供もでき、家やマンションの購入を考え始めて色々調べると「クレジットカードの信用情報に傷があると住宅ローンが組めない」という情報が出てきます。

え、もしかして僕は住宅ローン組めないんじゃあないか?

かなり焦りましたが、結論からお伝えすると僕は住宅ローンを審査が無事降りました。

本記事では、実際にクレジットカードの信用記録に過去の延滞記録が残っていた筆者が、住宅ローンの本審査を通過するまでの体験をまとめます。

- 個人信用情報に延滞が記録されていても、それだけで住宅ローンが組めないとは限らない。

- 各銀行でそれぞれ色々な判断基準を持って住宅ローン審査を行なっている。

- 不安があれば、とにかく色々な銀行で審査を受けてみるべき。

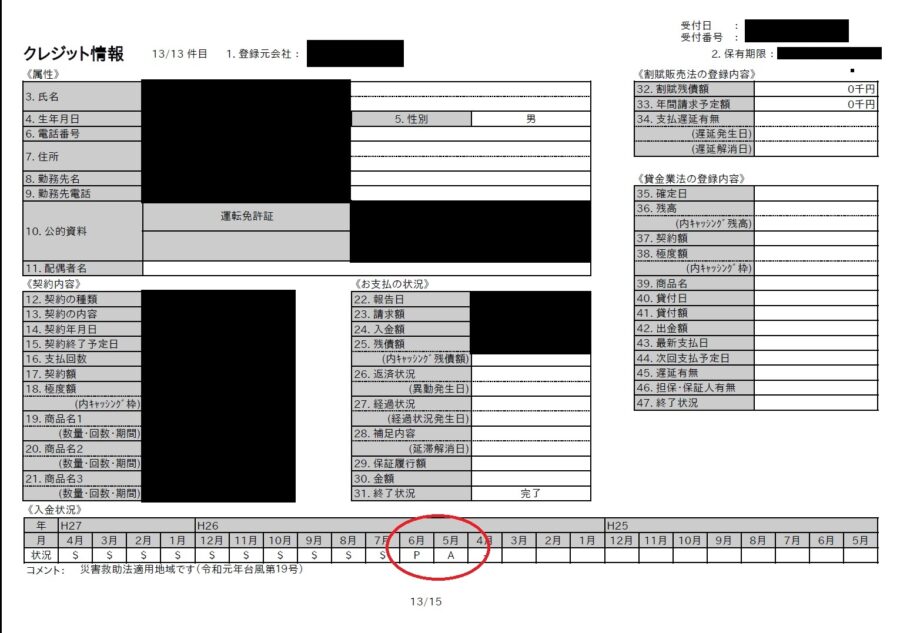

筆者のCIC信用情報照会結果:Aマーク3つ、Pマーク1つ有

検索でこの記事にたどり着かれた方に個人信用情報についての説明は不要だと思います。

僕の場合、CICの信用情報照会を行った結果、クレジットカードと過去の英会話教室のローンの中で、A(延滞)が3回、P(一部のみ入金)が1回ついていました。

僕はこの状況で仮審査で7つ、本審査で5つの銀行で住宅ローン審査が下りています。

しかも、本審査が下りた銀行のうち、2つは最優遇金利でした。

過去の延滞が原因で住宅ローンが通らないと不安をお抱えの方、諦めるのは早いです!

CICの信用情報にAマークがあっても、それだけで住宅ローンが通らないわけじゃない

本記事をお読みの方にまずお伝えしたいのは、

- 「クレジットの返済に延滞がある=住宅ローンの審査は絶対に通らない」というわけではない!

という点です。

住宅ローンの審査は、各金融機関が独自の基準で様々な要素を加味し、決定しています。

クレジットの信用情報は住宅ローン審査の際、必ずチェックされる重要な要素です。

ですが、重要とはいえ数ある要素の一つ。

それだけで住宅ローンが組めないというわけでは決してありません。

事実、僕は自宅を購入する時に不動産の営業マンに

と相談したところ、

とサラリと言われました。

不動産屋の営業マンもプロですから、住宅ローンが通る見込みがない客に積極的にセールスするはずはありません。

ですが、私の担当営業マンはクレカ支払い遅延歴の事実を伝えた後も全くセールスの勢いに変化がありませんでした。

CICにAマーク、Pマーク有で筆者が住宅ローン審査を通った金融機関一覧

住宅ローン申請時の筆者の状況

- 30代前半

- 既婚、子供あり、共働き

- 年収約550万円

- 東証プライム上場企業の子会社(従業員100~300名程度の規模)

条件なしで本審査が通った銀行

- auじぶん銀行(最優遇金利)

- りそな銀行(最優遇金利)

条件付で本審査が通った銀行

- みずほ銀行(最優遇金利+0.1%)

- SBIネット銀行(最優遇金利+0.2%)

- イオン銀行(最優遇金利+0.05%)

仮審査のみ通り、本審査に進まなかった銀行

- 楽天銀行

- ソニー銀行

仮審査で落ちた銀行

- ジャパンネット銀行

クレジットの延滞歴があっても住宅ローン審査が通った理由の考察

凄くビクビクしながら住宅ローンの申請を行ったわけですが、意外とすんなり審査を通過することが出来ました。

やはり金融機関は、個人信用情報だけでローンの審査をしていないからだと考えられます。

銀行は何故融資が通ったか理由を教えてくれませんが、自分なりに融資が通った理由を考察してみます。

年収と融資申請額

当然ですが、住宅ローンは年収によって銀行が貸してくれるお金の上限が変わります。

僕は物件費用+諸経費のフルローンで申請しましたが、一般的に言われているローン借り入れ金額の年収負担率をキッチリ守っていました。

一般的な掛け率以上の申請の場合は、信用情報がきれいであっても審査が通らないか、厳しめの条件がついたものと思われます。

勤務先と勤続年数

僕の会社は従業員100名前後の大きくない会社ですが、一応上場企業の子会社です。

且つ勤続年数は申請当時で約10年でした。

勤続年数はそれなりに重要視されるようで、金融機関によっては転職したばかりではそもそもローンを申請出来ないところもあります。

会社の信用と勤続年数の掛け算が、審査結果に大きく影響したものと思われます。

住宅ローン申請者の属性

私の不動産屋の担当営業マン曰く、住宅ローン申請者の属性はかなり重要です。

僕の場合は、既婚で子供ありで住宅購入の目的は賃貸が狭くなったから。

この属性の場合は簡単にローンから逃げないと判断されるようで、審査に有利に働きます。

逆に審査に不利に働く属性もあり、年収が十分でも住宅ローンの審査が下りない場合があります。

例えば僕の担当の不動産営業マンは、独身で建売戸建てを購入したそうですが、ネット銀行や都市銀行では本審査が通らないか、金利が全く優遇されなかったそうです。

彼は恐らく僕よりも年収が大分上と思います。

普通の会社員では中々買えない腕時計をしていましたね。

ですが、独身の場合、高級時計が買えるくらい十分な年収があっても大手銀行の審査は通りにくいようです。

物件の価値

ローンが返済出来なくなった場合の担保となる物件の価値もローンの審査への影響が大きいと言われています。

僕の場合は、都内ではありませんが首都圏、かつ自分の予算が許す範囲で駅近の物件を選びましたが、これが良かったのかもしれません。

クレカの延滞歴は住宅ローン申請に不利なことは間違いない

筆者の場合、クレジットの延滞があっても無事住宅ローンの審査を通過できました。

ただし、全く問題なく通過できたかというとそうではありません。

ですが、クレカの信用状況に傷がある状況は仕方がありませんし、銀行の審査基準をどうにかする裏技もありません。

出来ることは、自分に有利な条件を出してくれる金融機関を数をあたって探すことです。

とはいえ、物件を契約してローン特約の期日までに、仕事をしながら1つ1つの金融機関を自分で調べて申請するのは大変です。

効率的にあなたに有利な金融機関を見つけるため、住宅ローン比較サービスを利用することも選択肢のひとつです。

住宅ローン比較サービスは、決して「審査に不利な条件があっても住宅ローンを通せる!」という魔法のようなサービスではありません。

ですが、こういったサービスは自分の条件にもっとも有利な金融機関を見つける近道になりますので、ぜひ利用してみてください。

金融機関一括比較などを利用する以外では、

- 銀行の住宅ローン相談会に行って、対面で相談する

- 融資の条件が比較的寛容なろうきんやフラット35を利用する

などもオススメです。

クレカ返済遅延があっても住宅ローンは絶対通らないわけではない、とにかく行動しよう!

- 個人信用情報に延滞が記録されていても、それだけで住宅ローンが組めないとは限らない。

- 各銀行でそれぞれ色々な判断基準を持って住宅ローン審査を行なっている。

- 不安があれば、とにかく色々な銀行で審査を受けて見るべき。

自分は住宅ローンの審査が通るのか不安を感じられている方は、ネットの情報を見てビクビクするよりはとにかく一度審査を受けてみてください。

色んなことに言えることですが、不安は行動して解決しない限り解消しません。

不動産屋によっては、

ということで事前審査の対応をしてくれるところもあります。

また住宅ローン一括比較サービスなどの活用も検討すべきでしょう。

残念ながら決して「審査に不利な条件があっても住宅ローンを通せる!」という魔法のような金融機関・サービスは存在しません。

正攻法でいろんな金融機関をまわってみましょう。

僕はなんとか住宅ローンを通すことができました!

とにかく行動あるのみです!

この記事が、皆さんが住宅選びを一歩前進するきっかけになれば幸いです。

また当サイトの住宅関連記事の中では、以下の記事もオススメなのでぜひ読んでみてください。

建売戸建住宅を交渉で350万円値引いてもらった際の体験談です。